En busca de la verdad

En busca de la verdad

Los analistas explican las razones detrás de la recuperación parcial y las dificultades de las industrias orientadas al mercado interno

El arranque de 2026 encontró a la economía en una etapa de transición. Tras un año atravesado por ajustes macroeconómicos, cambios en precios relativos y un comportamiento irregular del consumo, distintos sectores productivos muestran trayectorias divergentes.

Las actividades vinculadas a recursos naturales y exportaciones -minería, agro, energía- conservan niveles de dinamismo, mientras ramas orientadas al mercado interno -industria, comercio y construcción- enfrentan mayores dificultades para sostener el ritmo de producción.

El diagnóstico casi generalizado del mercado es que este año será igual de heterogéneo que el pasado: los que ganaron lo seguirán haciendo y los que perdieron podrían hundirse aún más. En promedio, la economía mostrará crecimiento, coinciden los analistas.

La actividad no evoluciona de manera uniforme entre sectores ni entre regiones. En algunas provincias vinculadas al agro, la energía o la minería se registran niveles de producción y empleo más dinámicos, mientras en los grandes centros urbanos la evolución de la demanda interna condiciona el desempeño de empresas industriales, comercios y servicios.

Ese contraste también aparece en los indicadores adelantados que se difundieron para el inicio del año. Tras un cierre de 2025 con un rebote de la actividad económica -en diciembre, la economía creció 1,8% respecto de noviembre, 3,5% interanual y 4,4% en promedio en todo el año-, los primeros datos privados del nuevo año describen un panorama más moderado, con movimientos mensuales dispares y un crecimiento que depende de pocos motores. Antes del repunte de diciembre, en octubre y noviembre el Estimador Mensual de Actividad Económica (EMAE) del Indec había registrado caídas mensuales de 0,5% y 0,1%, respectivamente.

Ese contraste también aparece en los indicadores adelantados que se difundieron para el inicio del año. Tras un cierre de 2025 con un rebote de la actividad económica -en diciembre, la economía creció 1,8% respecto de noviembre, 3,5% interanual y 4,4% en promedio en todo el año-, los primeros datos privados del nuevo año describen un panorama más moderado, con movimientos mensuales dispares y un crecimiento que depende de pocos motores. Antes del repunte de diciembre, en octubre y noviembre el Estimador Mensual de Actividad Económica (EMAE) del Indec había registrado caídas mensuales de 0,5% y 0,1%, respectivamente.

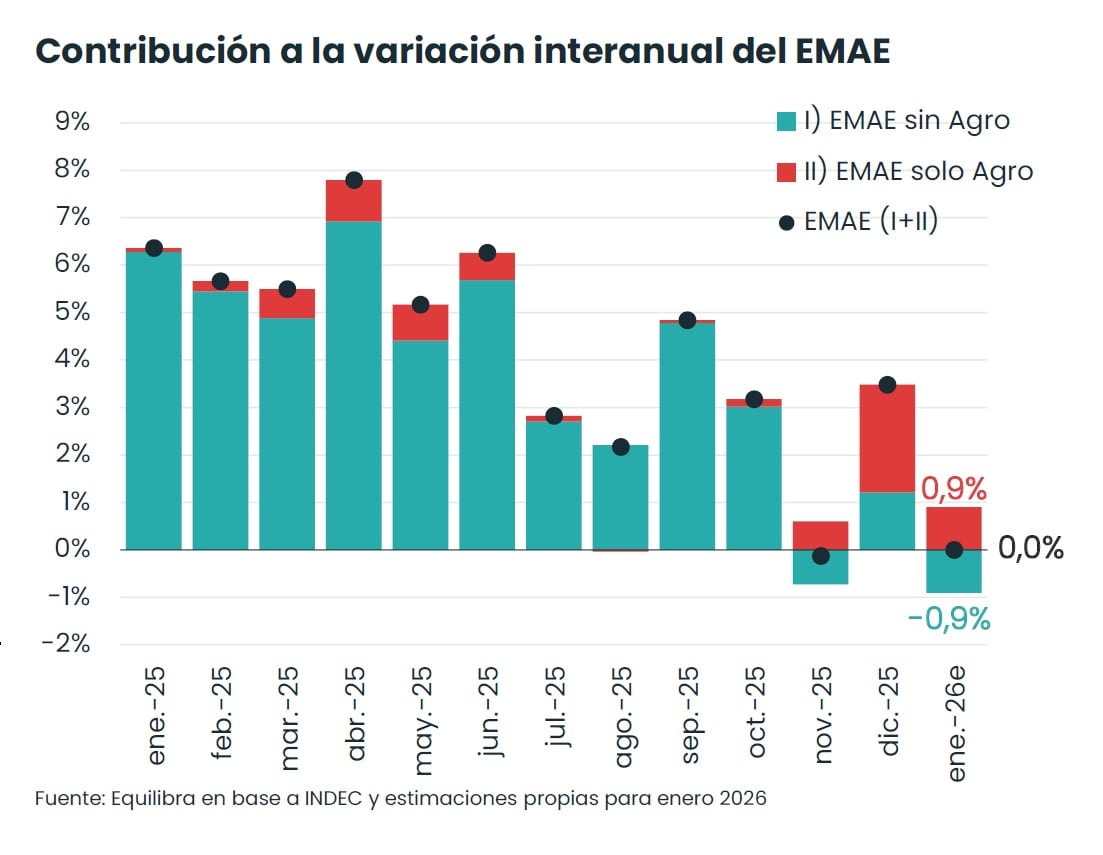

El informe de la consultora Equilibra destacó que el nivel de actividad alcanzado a fines de 2025 marcó un máximo reciente.

Tras la baja de enero, la serie desestacionalizada volvió a ubicarse en niveles cercanos al pico previo registrado en junio de 2022. Equilibra también analizó la evolución de la actividad excluyendo el sector agropecuario. En ese caso, el EMAE sin agro cayó 1% interanual en enero.

.jpg)

El Presidente participó de un foro económico en la capital española, donde disertó ante empresarios y dirigentes políticos liberales. "El sistema capitalista es más eficiente, justo y es el único que trae prosperidad a la Tierra", aseguró.

Otra estimación privada ofreció una lectura diferente sobre la dinámica mensual. El anticipo de actividad elaborado por Eco Go estimó que la economía registró en enero un crecimiento de 1% respecto de diciembre en términos desestacionalizados. Según ese informe, la expansión mensual se explicó principalmente por el desempeño del sector de bienes. En la comparación interanual, el relevamiento estimó una contracción de 1,2% punta a punta.

Lorenzo Sigaut Gravina, de Equilibra, dijo a Infobae: "Los sectores ganadores van a seguir ganando". Según su análisis, el patrón observado durante el año anterior continuó en el comienzo de 2026.

Entre los segmentos con mejores perspectivas aparecen agro, minería, energía, actividades primarias e intermediación financiera. El economista contó que esos rubros actúan como locomotoras de la actividad, mientras otros sectores enfrentan mayores dificultades para expandirse.

En relación con el consumo, Lorenzo Sigaut Gravina dijo: "Los sectores vinculados a la demanda de las familias no muestran una recuperación clara". Según explicó, la evolución del consumo se vincula con el comportamiento de los ingresos.

El economista mencionó que el empleo privado formal de calidad registró caídas, mientras los salarios formales en algunos casos apenas acompañan la inflación. La aceleración de la inflación de los últimos meses afectó aún más el poder adquisitivo de las familias, con salarios que subieron -en algunos casos- 2% y una inflación mensual cercana al 3 por ciento.

Recuperación, caídas y escenarios

Martín Kalos, director de la consultora Epyca, describió un escenario moderado: "El primer trimestre arrancó lento". Para el panorama actual, el economista describió un escenario en el que industria, construcción y varios servicios vinculados al mercado interno operan en niveles de actividad problemáticos y de que, en promedio, "se amesetaron los niveles de actividad en valores menores a los que había hace algunos años, y no hay perspectiva de crecimiento".

"Hay empresas a las que les está yendo bien por sus nichos específicos, pero también hay otras que están pensando en cerrar, o en pasar a ser importadoras, todo lo cual retroalimenta un ciclo problemático para la demanda interna y la producción nacional", agregó Kalos.

El director de Epyca destacó que esos sectores trabajan con niveles reducidos de utilización de capacidad. En el caso de la industria, mencionó niveles cercanos al 60% de capacidad instalada. Kalos explicó que en ese contexto no aparece una necesidacd inmediata de inversión, sino una mayor necesidad de ventas.

Fuente: Infobae

.JPG)

.jpeg)

.JPG)

.JPG)