En busca de la verdad

En busca de la verdad

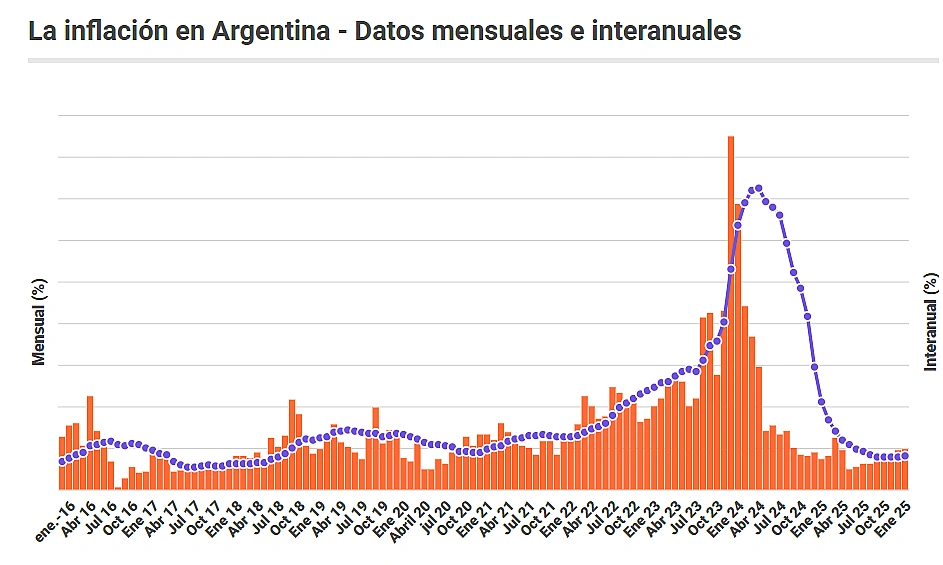

El ministro de Economía, Luis Caputo, deslizó que el IPC podría comenzar con cero en el octavo mes del año. Los desafíos que observan los economistas en el sendero de desinflación

Tanto el presidente Javier Milei como el ministro de Economía, Luis Caputo, proyectaron que la inflación perforará el 1% mensual en agosto próximo o en los meses subsiguientes.

Con los precios corriendo a una velocidad más cercana al 3% que al 2%, los analistas observan ciertos desafíos en la ambiciosa meta que se fijó el Gobierno para este año, entre los que se cuentan el reacomodamiento de precios relativos y regulados, como las tarifas de servicios públicos, así como la pérdida de dos anclas que se utilizaron en los primeros dos años de gestión para el proceso de desinflación.

En línea con las proyecciones presidenciales, en declaraciones recientes, Caputo vaticinó que el Índice de Precios al Consumidor (IPC) del Instituto Nacional de Estadística y Censos (Indec) quebrará el 1% durante el octavo mes de 2026. A la vez, el funcionario reconoció que intentar llevar la medición anual a una dígito anual requiere un "programa mucho más agresivo" que el que aplicaron países que lograron domar el flagelo inflacionario en poco tiempo.

Intentar llevar la medición anual a una dígito anual requiere un "programa mucho más agresivo" que el que aplicaron países que lograron domar el flagelo inflacionario en poco tiempo (Caputo)

En concreto, Economía busca retornar al sendero de desinflación con un esquema basado en el mantenimiento y profundización del superávit fiscal, que implica que no se imprimen más pesos para costear los desequilibrios de las finanzas públicas, y una política monetaria restrictiva.

A pesar de los vaticinios oficiales, el último Relevamiento de Expectativas de Mercado (REM) del Banco Central de la República Argentina (BCRA) reflejó que, al menos hasta agosto, el IPC no empezará con 0. El sondeo, del que participan las principales consultoras, bancos y entidades financieras del país, traza un camino descendente desde el 2,7% de febrero hasta el 1,5% de agosto.

Las proyecciones del último Relevamiento de Expectativas de Mercado (REM) del Banco Central

Las proyecciones del último Relevamiento de Expectativas de Mercado (REM) del Banco Central

Diversos procesos de estabilización de precios en países como Israel, Perú y Chile muestran que la reducción de inflaciones muy elevadas, superiores al 100% anual, hacia niveles en torno al 30% suele lograrse en plazos relativamente cortos. Sin embargo, el descenso posterior, desde ese 30% anual hasta tasas de un dígito porcentual anual, demanda más tiempo y enfrenta mayores desafíos. Esta dificultad adicional se explica en parte por los ajustes en los precios relativos, que resultan más complejos cuando la inflación ya no es tan alta y las distorsiones se vuelven menos evidentes.

La clave radica en cómo impactan los cambios de precios relativos en el promedio del índice. Cuando productos puntuales, como la carne o ciertos alimentos, suben mucho más que otros, el IPC puede mostrar un aumento aunque la mayoría de los valores permanezcan estables o incluso bajen. Esto no implica necesariamente una inflación generalizada, sino una variación puntual en algunos rubros.

Parados con los ojos de hoy y con lo que ha pasado en los últimos meses parece difícil: suba de los servicios públicos, la carne, el turismo y ahora en marzo la educación (Tiscornia)

Según la visión oficial, si se descuentan los efectos de la devaluación y la inflación internacional, el indicador podría ubicarse por debajo del 1%, reflejando una mayor estabilidad en el resto de los precios.

Los economistas consultados por Infobae coincidieron, en mayor o menor medida, que el objetivo fijado desde las más altas esferas del Poder Ejecutivo luce, al menos, desafiante. Los principales factores que limitarían una baja tan contundente de la inflación son el reordenamiento de los precios relativos, así como el abandono del ancla cambiaria y salarial para frenar el proceso inflacionario.

El director de la consultora C&T, Camilo Tiscornia, argumentó que "el Gobierno va haciendo cosas para que eso ocurra: ha corregido la situación fiscal, es prudente y bastante duro monetariamente, con lo cual podría bajar en algún momento fuertemente la inflación".

Tiscornia explicó: "Parados con los ojos de hoy y con lo que ha pasado en los últimos meses parece difícil, pero lo cierto es que también en ese período hubo factores puntuales, como la suba de los servicios públicos, la carne, el turismo y ahora en marzo la educación. Entonces, es difícil animarse a decir que va a arrancar con cero".

Desde la perspectiva de C&T, el camino actual para reducir el ritmo de la suba de precios es "correcto" aunque el proceso para alcanzar una cifra alineada con el resto del mundo "es cambiar comportamientos que están muy arraigados en Argentina", en referencia a decisiones de los consumidores y las empresas que pueden potenciar la inercia inflacionaria.

Por su parte, la economista de LCG, Florencia Iragui, sostuvo que en un contexto de reacomodamiento de precios relativos, "resulta difícil pensar en poder reducir el porcentaje de inflación mensual con rapidez y en una magnitud bastante elevada; no quiero decir imposible, pero sin ir más lejos, resulta difícil recortar 2 puntos porcentuales del IPC cuando el gas en febrero presentó subas cercanas al 17% mensual".

Iragui remarcó que la persistencia de la inercia inflacionaria es un desafío. Frente a la percepción de que la inflación podría acelerarse o, en el mejor de los casos, mantenerse en niveles actuales, la dinámica resulta difícil de modificar y permitir que caiga por debajo del 1% mensual.

Resulta difícil recortar 2 puntos porcentuales del IPC cuando el gas en febrero presentó subas cercanas al 17% mensual (Iragui)

A su juicio, el descenso del indicador de variación de los precios al consumidor dependerá de la evolución de la actividad económica, las importaciones que actúan como un ancla frente a los valores de los precios locales y las medidas que aplique el equipo económico en los próximos meses.

Para el director de Economía de Fundar, Guido Zack, es complicado que se materialice el escenario que vislumbra el oficialismo. En tan sentido, subrayó que el principal objetivo debería ser que la inflación se reduzca de manera estable por debajo del 2% mensual.

Zack explicó que "hay movimientos de precios relativos que impiden que la desinflación del 30% al 10% sea rápida. En particular, destacó que las tarifas están rezagadas, lo que impacta en prácticamente todos los precios de la economía, y que dicho rezago se mantiene a través de subsidios. En consecuencia, si el Gobierno quiere reducir el gasto público por ese lado, eso tiene un impacto inflacionario".

Martín Kalos, director ejecutivo de Epyca Consultores, coincidió en que el Gobierno precisa de "tiempo y paciencia" para bajar la inflación a niveles internacionales. Además, subrayó que se agotaron las dos anclas que se utilizaron en la primera parte del plan de estabilización: los salarios y el tipo de cambio.

El principal objetivo debería ser que la inflación se reduzca de manera estable por debajo del 2% mensual (Zack)

"Cuando esas dos anclas se agotaron, a mitad de 2025, la inflación dejó de desacelerarse. Si bien hoy hay un leve proceso de apreciación, no hay espacio para que el dólar corra muy detrás del resto de los precios. Y tampoco, en principio, uno querría creer que tampoco van a volver a generar una caída de los salarios. Los salarios están en los niveles de hace dos años, a excepción de los del sector público nacional. Eso tampoco puede volver a ser usado de ancla. A eso se suma las tarifas de servicios públicos, que fueron un poco atrasadas antes de las elecciones", describió.

Kalos concluyó: "Si todo le sale muy bien al Gobierno, puede pasar que la inflación empiece con 1%, pero la verdad es que no es el escenario más probable. Lo sano sería que del casi 3% actual vaya bajando y si para fin de año estamos en uno y pico, es un buen dato. El problema ahí es discursivo porque el Gobierno se pone una meta demasiado exigente y que incluso puede ser contraproducente".

La ministra explicó que la asistencia estatal se divide entre prestaciones automáticas y programas con objetivos específicos.

.jpg)

(3).webp)

(6).webp)

.webp)