En busca de la verdad

En busca de la verdad

Entre enero y mayo de 2025 se otorgaron más de 19.000 créditos hipotecarios, un 72% más que en todo 2024, pero los bancos ajustan requisitos por la falta de liquidez

El mercado hipotecario argentino alcanzó en 2025 su mayor nivel de actividad en seis años. Entre enero y mayo, se otorgaron 16.057 nuevas hipotecas, un 60% más que en todo 2024. Según las proyecciones de la Fundación Tejido Urbano, en el primer semestre de este año se dieron más de 19.000 créditos hipotecarios, lo que equivale a un incremento del 72% respecto al mismo período del año anterior.

Este repunte estuvo liderado principalmente por la compra de vivienda, que volvió a ser el destino principal de los créditos, luego de haber tocado mínimos históricos en julio de 2024. Sin embargo, los datos muestran que el panorama empezó a cambiar. En el segundo trimestre de 2025, aparecieron señales de estabilización, y los bancos ya anticipan un posible endurecimiento en los requisitos de otorgamiento de créditos en los próximos meses. Esto podría frenar el ritmo de crecimiento.

El mercado hipotecario muestra una fuerte concentración en el Área Metropolitana de Buenos Aires (AMBA), que durante 2024 concentró el 65,4% de las nuevas hipotecas. Este fenómeno se mantuvo en 2025, con más del 60% del stock total vigente de hipotecas en la región. Fuera de la Capital y el conurbano, las provincias de Córdoba, Santa Fe y Mendoza registraron una recuperación más lenta en términos de nuevos créditos.

Además, los tomadores de crédito siguen un perfil definido. El 80% de las hipotecas otorgadas en 2024 fueron a personas de entre 30 y 49 años con empleo formal. En cambio, los menores de 30 años representaron solo el 7,5% de las nuevas altas, lo que refleja las barreras de acceso tanto al crédito como al mercado laboral formal.

Las expectativas para el segundo semestre de 2025 están marcadas por señales mixtas. Si bien la demanda de créditos sigue siendo alta (el 50% de los bancos reportaron un aumento en las solicitudes durante el segundo trimestre), las condiciones de otorgamiento se están volviendo más estrictas. La Encuesta de Condiciones Crediticias del Banco Central revela que el 12% de los bancos ya ajustó sus requisitos y otro 12% planea hacerlo en los próximos meses. Esta tendencia refleja la falta de liquidez de los bancos, que limita su capacidad para sostener el volumen de colocaciones.

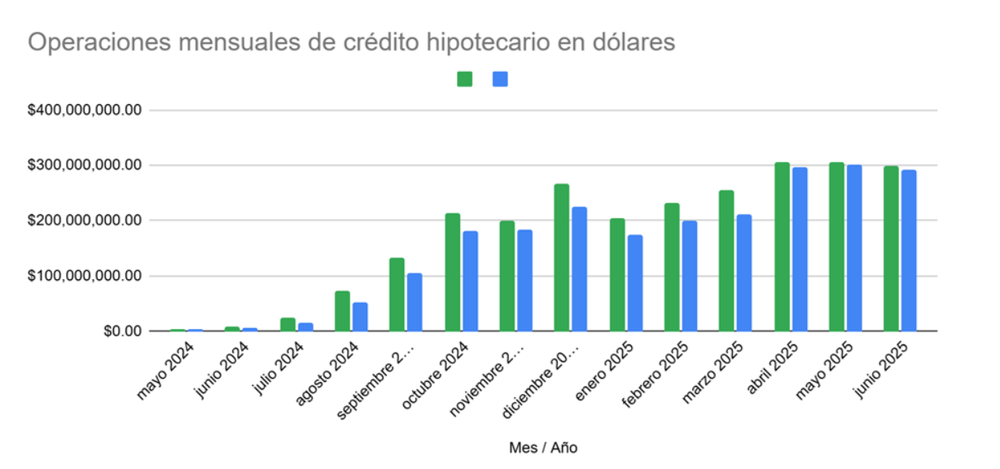

Por otro lado, el flujo de créditos hipotecarios se estabilizó desde abril de 2025, con un volumen mensual cercano a los USD 300 millones. Esto sugiere que la recuperación del mercado encontró su "velocidad crucero", lo que podría indicar que el impulso inicial está perdiendo fuerza. A pesar de la demanda alta, los bancos podrían exigir plazos más largos para la aprobación de créditos o aplicar condiciones más estrictas.

El panorama no es sencillo. Aunque las hipotecas en UVA siguen dominando el mercado con tasas que oscilan entre el 8% y el 11%, los altos requisitos de ingresos y la relación cuota-ingreso limitan el acceso a un sector amplio de potenciales compradores. Además, la falta de desarrollo del mercado secundario de créditos hipotecarios dificulta la posibilidad de que los bancos reciclen carteras y encuentren nuevos fuentes de fondeo.