En busca de la verdad

En busca de la verdad

Mediante una solicitada publicada en el propio sitio web de la empresa, Tabacalera Sarandí salió a desmentir datos que se proporcionaron en una nota publicada en La nación.

El descargo:

Con motivo de la publicación de notas periodísticas en medios hegemónicos quienes imponen su agenda dejando de lado el propósito de informar, referidas a la empresa Tabacalera Sarandí S.A. y a su accionista mayoritario y presidente, Sr. Pablo M. Otero, nos vemos en la necesidad de formular precisiones con la finalidad de aclarar las mal intencionadas inexactitudes en la información difundida.

1. Las referidas notas de prensa omiten mencionar que:

A) La Ley 27.430, que estableció el impuesto mínimo para los cigarrillos actualmente vigente -el cual está diseñado para incrementar exponencialmente el precio de los cigarrillos económicos fabricados por las Pymes (parte minoritaria del mercado tabacalero), impidiendo de tal forma que compitan por precio con los cigarrillos fabricados por las grandes empresas multinacionales que lideran el mercado-, simultáneamente rebajó la alícuota ad valorem del impuesto interno a los cigarrillos del 75% al 70%, la cual quedaría reservada para las grandes empresas multinacionales en tanto venden mayormente cigarrillos premium (parte mayoritaria del mercado tabacalero) a los que no aplica el impuesto mínimo.

B) La imposibilidad de competir por precio con las grandes empresas tabacaleras, constituye la base del planteo de inconstitucionalidad del impuesto mínimo formulado por Tabacalera Sarandí y otras Pymes tabacaleras y que fuera acogido por las dos instancias judiciales ordinarias.

C) La mayor pérdida en la recaudación del Estado Nacional, en lo que refiere al impuesto interno a los cigarrillos, se explica por la rebaja en la alícuota ad valorem -que pasó del 75% al 70% sobre el precio de los cigarrillos- que implicó una monumental transferencia de recursos por parte del Estado Nacional a favor de las empresas multinacionales que concentraban más del 90% del mercado, y no por el no pago del impuesto mínimo por parte de las Pymes tabacaleras.

2. No es cierto que Tabacalera Sarandí evada impuesto alguno a los cigarrillos. Tabacalera Sarandí paga impuestos internos en las mismas condiciones que lo hacen todas las Pymes tabacaleras (pago del impuesto ad valorem, es decir, aplicando la tasa del 70% sobre el precio de los cigarrillos informados por los fabricantes). El no pago del impuesto mínimo se sustenta en las sentencias dictadas por el Poder Judicial que lo han declarado inconstitucional, por lo que Tabacalera Sarandí no tiene obligación legal de abonar dicho impuesto. En consecuencia, si no hay obligación de pago, mal puede hablarse de evasión.

3. Ninguna Pyme tabacalera paga el dominado impuesto mínimo, ya sea porque en su mayoría han obtenido alguna medida judicial que las exime de dicho pago o bien porque en los hechos, pese a no contar con medidas judiciales, el pago de dicho impuesto implicaría ni más ni menos que la desaparición de la empresa. En consecuencia, Tabacalera Sarandí no fue ni es la única empresa tabacalera que no paga el impuesto mínimo.

4. Tabacalera Sarandí no le debe a la AFIP ni un centavo al día de la fecha. No hay deuda alguna determinada por la AFIP ni mucho menos que resulte exigible por la sencilla razón -y este es un dato que no debería ser soslayado por los medios de prensa que se consideran respetuosos de las instituciones de la República y del Estado de Derecho- que el impuesto mínimo ha sido declarado inconstitucional por el Poder Judicial, en el caso de Tabacalera Sarandí con sobrados y contundentes argumentos constitucionales de indudable interés periodístico y trascendencia para la comunidad.

5. No es cierto que Tabacalera Sarandí subfacture el precio de los productos que comercializa. La empresa declara el precio de venta al público, factura y cobra dicho precio y paga impuestos internos a la tasa del 70% sobre dicho precio de venta al público, por lo que la actividad de Tabacalera Sarandí se ajusta en un todo a las normas impositivas que rigen la actividad, sin que a la fecha exista elemento alguno que permita sostener en forma certera y veraz lo contario. De hecho, existen otras Pymes que declaran productos de $200, a quienes los diarios ni mencionan para focalizar una fenomenal campaña sucia contra Tabacalera Sarandí.

6. Igualmente incorrecto resulta pretender explicar el crecimiento de Tabacalera Sarandí a partir del no pago del impuesto mínimo por cuanto Tabacalera Sarandí no es la única empresa del sector tabacalero que se encuentra eximida por el Poder Judicial de la obligación de pagar dicho impuesto. Ninguna Pyme paga el impuesto mínimo y, sin embargo, ninguna de ellas posee casi el 30% del mercado. Lejos de esta explicación facilista, la caída del poder adquisitivo y el crecimiento en todos los sectores de las segundas y terceras marcas en el contexto de una economía complicada, la constante inversión y mejora permanente en la calidad de los productos que Tabacalera Sarandí comercializa por otra parte, son fenómenos que explican de manera más objetiva ese crecimiento.

7. Ni Tabacalera Sarandí ni ninguno de los jueces que han declarado la inconstitucionalidad del impuesto mínimo han incumplido ni desoído el fallo por el cual la Corte Suprema de Justicia de la Nación ("CSJN") revocó en su momento una medida cautelar que beneficiaba a Tabacalera Sarandí. Cabe aclarar que la revocación de dicha medida cautelar se sustentó en la inexistencia -en el expediente a dicho momento- de suficiente sustento probatorio que respaldase el otorgamiento de dicha medida cautelar. Con posterioridad, se produjo la prueba ofrecida oportunamente y los jueces intervinientes pudieron expedirse sobre el fondo de la cuestión declarando la inconstitucionalidad del impuesto mínimo en las sentencias definitivas favorables, lo que le permitió seguir funcionando. No existe contradicción alguna entre lo resuelto por la CSJN en Mayo 2021 y el estado de situación actual del expediente judicial y de Tabacalera Sarandí.

8. Aunque resulte inverosímil, por haber sido la empresa que impulsó la sanción del impuesto mínimo en la República Argentina, Massalin Particulares también inició una acción en la justicia para que se declare la inconstitucionalidad del impuesto mínimo. El absurdo llega a tal punto que Massalin Particulares, por un lado, defiende la constitucionalidad y validez del impuesto mínimo actuando como tercero en las causas promovidas por las Pymes tabacaleras y, simultáneamente, inició ella una causa planteando la invalidez de dicho impuesto. Para ser claros, Massalin y BAT juegan en ambos lados del mostrador y esta situación debería resultar al menos alguna atención de parte de los medios de comunicación. Cosa que obviamente nunca va a suceder.

9. Tabacalera Sarandí no defiende ni está a favor del régimen tributario vigente. De hecho, Tabacalera Sarandí fue la primera empresa en cuestionar la constitucionalidad del impuesto mínimo. Pero una nueva avanzada de las multinacionales, en combinación con sus estudios jurídicos y legisladores funcionales a esas empresas, condiciona u "obliga" a Tabacalera Sarandí a no validar un nuevo esquema tributario redactado e impulsado para concentrar el mercado en manos de Massalín Particulares. Sí, creemos en un consenso legítimo de la industria en un marco normal de negociación, para proponer a las autoridades una ley justa. Pero este no es el juego deseado por las multinacionales que prefieren la descalificación de Tabacalera Sarandí, en sus medios mostrando todo su desprecio.

10. Finalmente, resulta muy llamativo que las notas periodísticas a la que aludimos hagan foco en Tabacalera Sarandí por haber cuestionado la constitucionalidad de un impuesto que considera injusto, cuando hay innumerables personas y empresas (pequeñas, medianas y grandes, inclusive importantes medios de comunicación) que han cuestionado por considerar inconstitucionales impuestos de todo tipo (IVA, Ganancias, Aporte Solidario, Aportes y Contribuciones) sin que en tales casos se hable de la obtención de "exenciones impositivas", "privilegios", "favoritismos", "evasión" o "distorsiones" en los mercados en que dichas personas y empresas desarrollan su actividad, lo que por sí solo deja en evidencia un doble estándar inaceptable proviniendo de los principales medios de prensa del país que hacen gala de su transparencia, objetividad y profesionalismo periodístico.

11. Nosotros

Nuestra empresa lleva en el mercado 25 años de trayectoria y hoy brinda trabajo a casi 400 personas en forma directa, siendo incontables los empleos indirectos que se generan a lo largo y a lo ancho del país a través de la comercialización y distribución de nuestros productos.

12. Nuestra posición respecto a la primera propuesta de "Ley Ómnibus"

A) Apoyamos la eliminación del impuesto mínimo y proponemos la carga impositiva "ad valorem" consecuentemente con todos nuestros históricos recursos legales los cuales han sido refrendados por la justicia en cada caso.

B) No compartimos la propuesta de relevamientos aleatorios de precios de mercado por considerar que esta práctica es altamente distorsiva y fácilmente manipulable, generando futuras judicializaciones.

C) No estamos de acuerdo con la introducción al mercado argentino de vapeadores, cigarrillos electrónicos y/o productos de tabaco calentado por encontrarse los mismos prohibidos por la ANMAT y por entender que la incorporación al mercado de dichos productos es una estrategia engañosa de las multinacionales a nivel mundial que apunta al público joven en clara búsqueda de nuevos fumadores que hoy no consumen tabaco tradicional. Tampoco apoyamos que en caso de permitirse esta transgresión se aplique un impuesto menor al fijado para el cigarrillo dado que resulta un producto alternativo con similar efecto adictivo y peores consecuencias para la salud.

13. Leyes reguladoras de la industria

A) En el año 2004 se modifica la ley vigente a ese momento (Ley 24674). Esta modificación es conocida como "Primera ley Masssalin" en donde se incorpora el concepto de CMV (Categoría Más Vendida") obligando a toda la industria a pagar el 75% de impuestos internos tomando como base imponible el precio de su marca insignia que era la más vendida del mercado. O sea una empresa fijando impuestos para todas.

B) En el año 2017 se aprueba la Ley 27430 conocida como "Segunda ley Massalin" que reduce la alícuota del impuesto interno del 75% al 70% y se incorpora el concepto de impuesto mínimo, beneficiando a las multinacionales con una transferencia importante de recursos producida por la baja del impuesto y empujando a las nacionales al pago de un impuesto sobre un precio ficticio que no reflejaba el valor real de sus productos.

Nos encontramos hoy frente a la posible "Tercera ley Massalin" con similares objetivos de hacer desaparecer a las empresas nacionales y la libre competencia además de la incorporación de productos relacionados alternativos y prohibidos a muy bajo costo impositivo, buscando nuevos fumadores jóvenes.

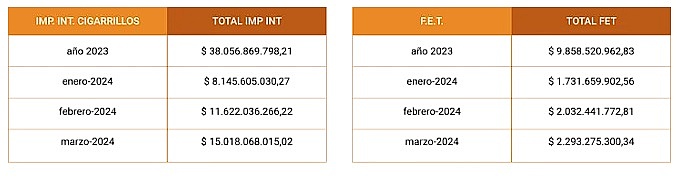

14. Pago de impuestos

Tabacalera Sarandí cumple puntualmente con el pago de impuestos que la ley y la justicia han determinado que deben pagarse tanto Internos como los referidos al Fondo Nacional del Tabaco a saber:

15. Precios

Respecto a la información que está circulando en los medios o donde se dice que Tabacalera Sarandí vende los cigarrillos más baratos del mercado, lo cual no es cierto y para cuya comprobación ponemos a disposición las listas de precios al público declarada en AFIP de las principales marcas de cada empresa del sector:

.JPG)

16. Consumo de Tabaco Nacional

No es cierto que Tabacalera Sarandí no compre tabaco argentino como se demuestra a partir de la siguiente información de los últimos años:

.JPG)

17. Inversiones

Tabacalera Sarandí ha realizado importantes inversiones en capacitación, procesos de gestión, calidad, crecimiento del empleo y maquinarias a saber:

.JPG)

18. Actividad mediática

Como se advierte de la información aportada y comprobable, la misma desplegada por los medios es la mayor de las veces equivocada y algunas veces incompleta.

Entendemos que la presencia omnipotente y poderosa de las multinacionales obstaculiza por diversas maneras que se escuche la verdad.

Históricamente en medio de las crisis los productos nacionales de empresas infinitamente más chicas en estructura y despliegue resultan ser siempre más económicos y se posicionan como segundas marcas con importante crecimiento.

Esta ley de mercado parece ser llamativamente ignorada por los formadores de opinión que solo apuntan a beneficiar intereses espurios tergiversando la realidad de la industria.

Por la presente apuntamos a llevar claridad a nuestros clientes y a la opinión pública en general y aunque el cerco mediático sea imposible de franquear, no claudicaremos en nuestro afán de sostener esta empresa de 400 familias que tanto esfuerzo nos ha costado construir.

TABACALERA SARANDÍ S.A.

La UIF reportó a la Justicia federal que el empresario se acogió a dos blanqueos de activos y que ayudó a un clan acusado de contrabando, evasión tributaria e insolvencia fiscal fraudulenta

.jpg)

.webp)

.webp)