En busca de la verdad

En busca de la verdad

El aumento del incumplimiento hizo que bancos y fintech pisaran el freno; las deudas ya no se licúan por inflación y cada vez pesan más sobre el ingreso de las familias; cómo ven el panorama las entidades y qué puede pasar con las tasas.

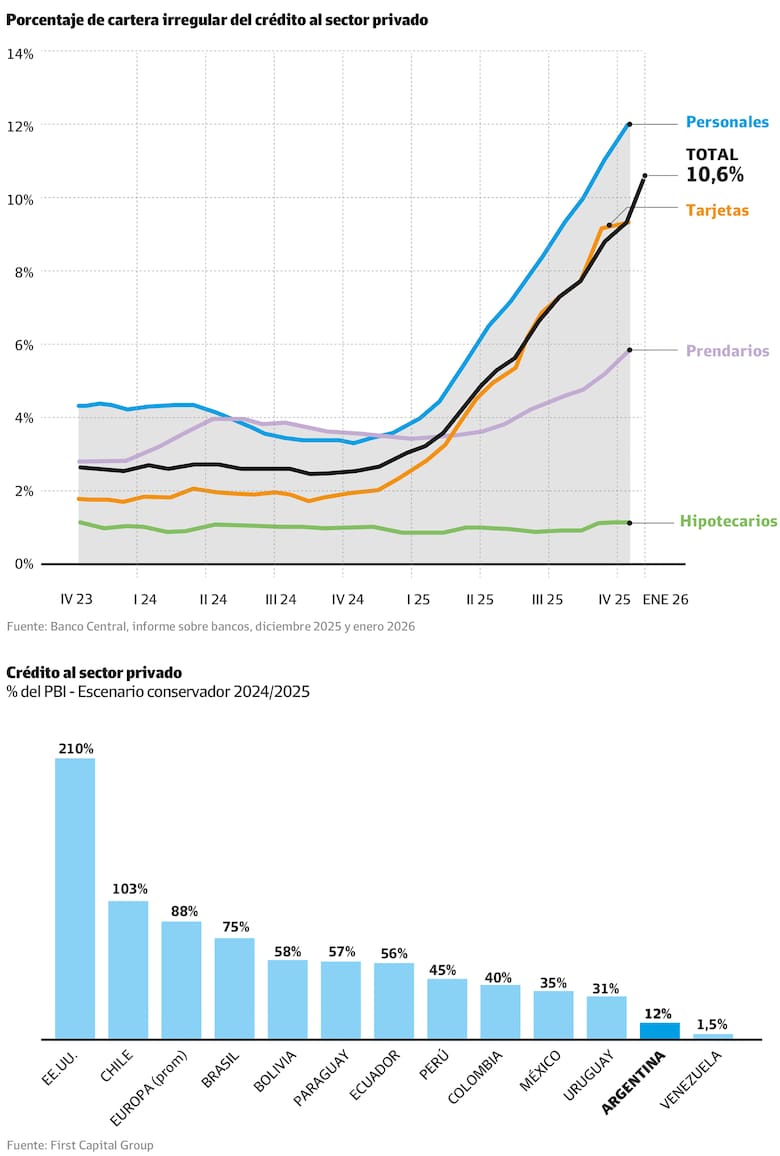

El desafío es grande. La expansión del crédito que había empezado a tomar buen ritmo en 2025 se topó con dos variables que cambiaron el rumbo y los planes: la morosidad en alza -ronda el 6,4% en el promedio del sistema y alcanzó el 10,6% en préstamos a familias- y el costo de financiamiento, es decir las tasa de interés, que subieron en un contexto de condiciones financieras volátiles y se desacoplaron del ajuste salarial y el nivel de empleo de quienes están del otro lado del mostrador.

Hay que sumarle al escenario base que el endeudamiento en las familias es elevado, y que los niveles de incumplimiento en los préstamos no bancarios, es decir los que otorgan billeteras virtuales y otros Proveedores no financieros de Crédito (PNFC), supera el 30%. El impacto en los balances, claro, no se hizo esperar y las entidades que cotizan en Bolsa lo pagaron en el precio de cotización de sus acciones.

Con este panorama, ¿qué esperan analistas, consultores y los propios bancos para 2026?

"El mercado de crédito, como la economía en su conjunto, transita un cambio estructural", define José María Segura, economista jefe de PwC Argentina. "En 2025, el crédito al sector público fue inferior al destinado al sector privado. En este proceso, las entidades expandieron marcadamente la cartera de consumo, que pasó de representar un promedio cercano a 3,5% del PBI en 2023 a más de 5,5% en 2025 y fue así como la monetización de la economía permitió en el primer tramo de 2025 sostener el gasto de los hogares y, por ende, el nivel de actividad" .

Desde Banco Galicia hacen un diagnóstico minucioso: "El mercado crediticio atraviesa un momento de transición, marcado por la desaceleración de la actividad económica y la persistencia de tasas que aún no logran consolidar una tendencia clara a la baja. Si bien la inflación continúa moderándose, lo hace de manera gradual, en un contexto de encajes elevados y condiciones macroeconómicas que siguen siendo exigentes". En la entidad de capital local agregan: "Esto genera que las tasas activas todavía no acompañen de manera plena el proceso desinflacionario, lo que introduce cautela tanto desde la demanda como desde la oferta".

Pagos con tarjeta de crédito

Tomas Fulop, socio fundador de Brain Network -consultora especializa en el sistema financiero- elige la palabra "normalización" para evaluar presente y futuro. "El sistema financiero atraviesa una fase de normalización en la que conviven una demanda más prudente, tasas de interés reales todavía elevadas y un proceso de recomposición de ingresos en los hogares. También se evidencia mayor cautela por parte de las entidades financieras frente al aumento reciente de la morosidad, especialmente en algunas líneas de consumo", analiza.

Claramente la situación ya no es la misma que a mediados de 2025. Hubo un choque de variables que cambiaron el panorama por completo. Hay que revisar algunos meses atrás para entender lo que está sucediendo hoy en el mercado de créditos.

Así lo detalla Segura de PwC: "Conforme la inflación descendió con firmeza en 2025 y se cambió el régimen cambiario, las tasas reales pasaron a terreno positivo y además, en 2025, el desarme de las LEFI y la estacionalidad propia de un año electoral impulsaron una suba adicional de las tasas nominales. Al mismo tiempo, los salarios -que se habían recuperado en 2024- desaceleraron en el primer semestre de 2025 y se amesetaron en la segunda mitad del año. Esto interactuó con patrones de comportamiento arraigados tras décadas de alta inflación, en los que parte de los hogares tomaba crédito a tasa fija elevada esperando su licuación vía precios".

En resumen, el aumento nominal, la desaceleración de la inflación -con la consecuente menor capacidad de licuación- y una dinámica salarial más plana se combinaron para generar tensiones de pago y un aumento de la morosidad, explica el economista jefe de PwC.

Desde Banco Santander, Rodrigo Park, economista Jefe de la entidad, habla de "desaceleración natural" en los últimos meses, "más vinculada a un proceso de estabilización que a un cambio estructural de tendencia".

La suba de la morosidad en el crédito

"Hoy hay mayor selectividad tanto desde la oferta como desde la demanda. Las familias están reordenando sus finanzas luego de la corrección de precios relativos y las empresas priorizan eficiencia y capital de trabajo por sobre expansión agresiva. Es un comportamiento esperable en una economía que está pasando de un esquema de alta nominalidad a uno más estable", resume.

Los bancos destacan que las oportunidades para la expansión del crédito se mantienen, dado el bajo ratio deuda/PBI

Eliana Gómez Barreca, directora asociada y analista de Crédito de la filial local de Moody's, confía en una mejora en la tendencia: "El mayor incremento de la morosidad junto con el contexto macroeconómico de alta volatilidad de tasas ocasionó que los bancos endurecieron las condiciones de oferta de crédito, reflejado en criterios de originación más estrictos, lo que condujo al amesetamiento en el crecimiento del crédito".

"Hacia adelante -avanza Gómez Barreca- , esperamos que el proceso de remonetización previsto por el BCRA para 2026 y la reactivación de ciertos sectores de la actividad, entre ellos energía, petróleo y gas, infraestructura y agro favorezcan un entorno operativo más propicio para la expansión del crédito bancario" .

Los segmentos que pueden crecer

En BBVA remarcan que "para los próximos meses, vemos que el crecimiento del crédito irá de la mano con la paulatina normalización de las variables macroeconómicas: la tendencia a la baja en la inflación, la recuperación del poder adquisitivo y una mayor previsibilidad en las tasas. El foco está en seguir acercando propuestas ágiles y bien segmentadas".

Park es optimista también: "Creemos que el crédito tiene un potencial enorme en la Argentina. El ratio crédito/PBI sigue siendo bajo en comparación regional, lo que marca espacio para crecer de manera estructural".

Los segmentos que ven con mejores perspectivas y oportunidades son: hipotecarios, si se consolida la estabilidad macro; pymes, con esquemas de garantías que faciliten el acceso; sectores generadores de divisas, como el agro, minería y energía.

Aclara, sin embargo, que "en el corto plazo, la evolución va a depender de la consolidación del proceso macroeconómico, en particular de la inflación, las tasas y el nivel de actividad". "Si esas condiciones se consolidan, tanto el crédito en pesos como en dólares pueden expandirse. Desde la oferta, el sistema financiero está sólido y bien capitalizado; el desafío es que la demanda encuentre condiciones de estabilidad para tomar decisiones de mediano plazo", evalúa Park.

Por su parte, fuentes de BBVA sostienen que "el mayor dinamismo lo estamos proyectando en el financiamiento a individuos y en las líneas de consumo. Sabemos que en este segmento, estar cerca con una propuesta de valor competitiva y a medida hace una gran diferencia para las familias".

Las oportunidades que identifican en Galicia van por el lado de "líneas de capital de trabajo e inversión productiva liviana, junto con una fuerte demanda por mejorar la liquidez de las pymes mediante instrumentos como descuento de cheques, anticipos y soluciones que permitan acelerar la cobranza". Añaden "la expansión de las solicitudes de prefinanciación de exportaciones en diversas verticales productivas".

En el Banco Nación consideran que "durante este año van a tener buen desempeño las líneas vinculadas al financiamiento productivo, especialmente orientadas a pymes, tanto en descuento de documentos como las líneas con destino a capital de trabajo", y por el lado de la banca de individuos su acento estará en "los préstamos hipotecarios para la vivienda, los cuales siguen demostrando un crecimiento constante". En la entidad estatal creen que "el crédito en pesos sigue activo, aunque con una dinámica más selectiva que la que vimos durante gran parte de 2025".

Según Fulop, de Brain Network, tres fuerzas van a definir la evolución del crédito en la Argentina: 1) consolidación de la estabilidad macroeconómica: cuando la inflación baja y las expectativas se estabilizan, los bancos pueden extender plazos, asumir más riesgo crediticio y expandir el financiamiento; 2) Recuperación del ingreso real y de la actividad económica; 3) Profundidad del sistema financiero.

Cualquiera sea el ángulo desde el cual se lo aborde, el vehículo clave para que la rueda vuelva a girar es la confianza. De las familias, que no van a perder su empleo, y de las empresas, que su negocio seguirá en pie, las ventas van a aumentar y que eso justifica la inversión.

Guillermo Barbero, socio de First Capital Group, pone el dedo en otro tema crucial: "Se necesita que las tasas se aproximen a los valores anteriores a la suba experimentada el año pasado y sean más compatibles con la suba de los valores de los artículos que se desean comprar". El especialista describe el cambio que atravesó el mercado en los últimos meses. "En el pasado, en un contexto inflacionario, grandes sectores de la población tomaban crédito pues especulaban con que el alza de precios superaría al costo del dinero y por otra parte, la suba de los salarios licuaría la cuota a pagar. Actualmente la situación es completamente diferente: algunos artículos (durables) están bajando sus precios por la competencia, las importaciones y las bajas de impuestos por un lado y por el otro no existen mayores incrementos de salarios. Además una porción cada vez más importante de los ingresos de la población se deben destinar a los servicios públicos, la energía y el transporte".

Puesto a señalar el mayor desafío para que el sistema vea crecimiento constante y real, Barbero apunta al que considera el elemento clave: "el plazo". "En la medida que ganemos certidumbre sobre el futuro de las políticas macroeconómicas, las entidades estarán dispuestas a prestar a plazos más largos y por consecuencia los montos a prestar también crecerán", afirma.

Necesidades al límite

Entre las posibilidades de expansión y la situación actual del sistema en su conjunto hay una ancha avenida para cruzar. Hoy las familias están endeudadas y buscan crédito en muchos casos no para proyectos de crecimiento -como pueden ser los créditos hipotecarios, o un crédito personal para cambiar el auto o hacer una pequeña reforma-, sino como "manotazos" hechos con urgencia para cubrir el bache de ingresos, indican en el mercado.

En ese contexto, los bancos subieron sus barreras y el análisis es mucho más minucioso a la hora de aprobar un desembolso. Quienes no acceden al banco buscan ese auxilio en las fintech, sean billeteras virtuales, entidades de financiamiento y Proveedores de Servicio de Pago (PSP) que aplican tasas de interés elevadísimas pero son menos exigentes.

Por ejemplo, mientras que un banco de primera línea para un cliente cliente con buen scoring crediticio la TNA (Tasa Nominal Anual) ronda el 60% y el Costo Financiero Total se dispara a más de 90% (impuestos incluidos), en una billetera virtual (para mismo perfil de cliente) el CFT es de 400% y la TNA de 143%.

Con índice de morosidad de 10,6% según el último dato del Banco Central, la canilla queda abierta para pocos. Las entidades buscan preservar la calidad de su cartera por sobre nuevas originaciones.

Varias situaciones se entrecruzaron para llegar a este tablero de juego. "Entre marzo de 2024 y octubre 2025 el volumen de los préstamos personales y los saldos de las tarjetas de crédito creció nominalmente un 359% -explica Barbero, de First Capital Group-. Si le descontamos el efecto de la inflación, nos da un crecimiento real del 130%. Este incremento implica que no solamente se le amplió la línea a los clientes existentes, también se le otorgaron nuevas financiaciones a individuos que antes no accedían al crédito".

Cuando a partir de julio de 2025 se generó un incremento de las tasas pasivas, hubo un impacto negativo en esos segmentos que poseen una posición financiera más débil y ello empujó hacia arriba la morosidad, completa. "Como consecuencia vemos mayores índices de incumplimiento, sobre todo, para aquellos deudores con poco acceso a fuentes de crédito", advierte Barbero.

El análisis de Gabriel García Mosquera, gerente general de Equifax Argentina, prende una luz amarilla. "Estamos detectando incumplimientos en segmentos bancarizados con historiales tradicionalmente sólidos. Este "nuevo moroso" es un usuario sofisticado que prioriza sus gastos operativos o deudas con mayor costo financiero. Ante esto, el desafío del mercado ya no es solo "cobrar", sino entender el comportamiento detrás del retraso", destaca.

Ana Pía Ariet, de la consultora Gestión Capital Humano, aporta que "la evolución del crédito en la Argentina suele ser una señal relevante sobre el estado de la economía real. En contextos como el actual -con tasas todavía elevadas, cierta morosidad en aumento y una demanda que se muestra más cautelosa- lo que aparece es una economía que todavía está en transición. El crédito existe, pero se vuelve más selectivo".

El control de la morosidad

La morosidad creciente llevó a que se tomen medidas por parte del Banco Central. Por un lado, se autorizó el descuento automático de las cuotas de créditos de la cuenta sueldo -descuento en nómina- . Esta posibilidad quedó habilitada con la aprobación de la Reforma Laboral y se espera contribuya a reducir el riesgo crediticio y, en consecuencia, las tasas de interés.

Por otro lado, el BCRA creó un nuevo instrumento, Cobro con Transferencia (CCT), que permitirá debitar de forma automática la cuota de un préstamo. "Limita la relación cuota/ingreso al 30% en la originación del crédito, para prevenir el sobreendeudamiento", según explican en la entidad. Este sistema debería estar operativo a fines de agosto.

Desde Moody's, Gómez Barreca aporta que "prevemos que los indicadores de morosidad continuarán deteriorándose en el corto plazo, antes de estabilizarse gradualmente hacia mediados de 2026, a medida que la expansión reciente del crédito se traslade plenamente a la cartera".

Park, de Santander, le resta gravedad a la situación y asegura que "hay un contexto donde segmentos tradicionalmente cumplidores pueden atravesar tensiones puntuales. En empresas, la situación es más estable". La entidad reforzó la gestión preventiva de la cartera, con monitoreo temprano, modelos predictivos y herramientas de refinanciación, dice. "El foco está en anticiparnos y acompañar al cliente, para sostener un crecimiento saludable del crédito", completa.

Del lado del Galicia, indican que "para mitigar el impacto, reforzamos el monitoreo de señales tempranas y venimos trabajando en la contención, tomando medidas preventivas en términos de originación, gestión del recupero y estrategia de refinanciación flexibilizando plazos y mejorando condiciones para ayudar a los clientes a atravesar esta dificultad".

Los préstamos en dólares se van despertando

El mercado del crédito en dólares se va despertando. "La demanda de crédito en dólares empieza a reactivarse gradualmente, en un contexto de abundancia de depósitos en moneda extranjera. Un marco regulatorio que permita ampliar el universo de sujetos elegibles -más allá de quienes generan dólares de manera genuina- podría favorecer que estas líneas crezcan a un ritmo mayor que el crédito en pesos en términos reales", apuntan desde Banco Galicia.

Los depósitos en dólares pueden dinamizar el crédito

Rodrigo Park, de Santander, también habla de una demanda que se despierta lentamente. "Se observa un interés gradual en financiamiento en dólares, en línea con un contexto de mayor estabilidad cambiaria. Su desarrollo suele estar vinculado a actividades con generación de divisas, lo que contribuye a un manejo prudente del riesgo. El crecimiento estructural del crédito en dólares debe ser prudente y alineado a la capacidad genuina de generación de divisas. Esa es una regla sana para el sistema", alerta.

La advertencia hace alusión a lo que sucedió en 2001, cuando los préstamos en dólares otorgados a individuos y empresas que no generaban divisas desencadenaron una crisis posterior a la salida de la Convertibilidad.

Los créditos en dólares tuvieron un crecimiento exponencial, con un stock que creció 422% entre fines de 2023 y fines de 2025 (hasta los US$ 19.275 millones). Los depósitos en dólares rondan hoy los US$40.000 millones. Sin embargo, desde 2001 el BCRA solo permite prestar dólares a quienes los generen de manera genuina.

Eliana Gómez Barreca, directora asociada y analista de Crédito en Moody's, desgrana el tema: "Un cambio en la regulación que permita que se presten estos depósitos a empresas no generadoras genuinas de divisas permitiría a los bancos expandir el crédito en dólares hacia otros sectores como obras de infraestructura y construcción, aunque estos deudores quedarían potencialmente descalzados".

Para los bancos, avanza, "esto podría significar un aumento en los indicadores de morosidad ya que se incrementa el riesgo de que ante una eventual suba del tipo de cambio los tomadores de crédito incumplan sus obligaciones", analiza Gómez Barreca.

En lo que es crédito en dólares para individuos, por ahora el primer paso lo dio Banco Macro con préstamos hipotecarios en moneda extranjera. Es importante aclarar que lo hace con fondeo propio, no con dólares de los ahorristas.

La mora llega a todos los sectores

La morosidad de la cartera de créditos se triplicó en los últimos 12 meses. Más de 10% de irregularidad en los préstamos a las familias no es la más alta que vio la Argentina en su historia -durante la crisis de 2001 superó el 30%- pero sí es un número grande como para encender alertas.

En Equifax, la empresa dueña de Veraz, saben de morosidad y de comportamientos de clientes. "El incremento en los niveles de mora no responde a un patrón tradicional. Nuestros modelos analíticos detectan un cambio en la jerarquía de pagos. Gran parte de los consumidores argentinos realiza movimientos de "ajedrez" con su dinero: ante una presión en su flujo de caja, elige qué compromisos cumplir basándose en el costo de oportunidad y la urgencia", explica Gabriel García Mosquera, gerente general de Equifax Argentina.

"Lo más relevante que estamos observando es que la mora se ha vuelto transversal. Ya no es un fenómeno exclusivo de los sectores más vulnerables", dice el ejecutivo y puntualiza que se detectan incumplimientos en segmentos bancarizados con historiales sólidos. El desafío, concluye, es "facilitar soluciones de refinanciación personalizadas y sin fricción que mantengan al cliente dentro del sistema en lugar de excluirlo".

.jpg)

La última semana del tercer mes desemboca con indicadores claves para la economía; qué se difunde del 23 al 27 de marzo.

.webp)